Плюсы и минусы

Это вообще тема одна из самых интересных. На мой взгляд, тут многие исследователи разбились на 2 лагеря: первые отстаивают укоренившееся мнение, основанное на старых данных, что высокочастотники - это манна небесная. Другие же беспощадно критикуют любой вид высокочастотников, даже тот же самый Market Making. На то есть много причин.

Например, я сам склоняюсь больше к критике высокочастотников, т.к. небезызвестная фирма Nanex предоставляет очень неутешительные данные, приводя достаточно сильные аргументы против многих исследователей. Всё же разработчик дата-фидов знает с чем имеет дело напрямую, а не через косвенные данные об объемах с рынка или же тиковой истории.

Таким образом, сторонники говорят о лучшей ликвидности, более узких спредах, большей эффективности ценообразования, особенно во время выхода новостей, большем торговом объеме, что положительно сказывается на волатильности (она из-за этого снижается). Ну на этом в общем-то и всё.

Противники достаточно просто доказывают, что если же компания не относится к "профильным" или назначенным по специальности маркет-мейкерам (designated Market Maker), то они несут большую опасность в себе: это взрывная волатильность, "призрачная" ликвидность, которая имеет свойство моментально испаряться, сильно снижающаяся глубина рынка, нестабильность спреда или его мгновенные скачки вплоть до увеличения в 30 раз, слишком сильная реакция на новости, шум на рынке и из-за этого результирующий шанс биржевого провала, как было 6го мая 2010 года.

В общем, позитивных сторон немногим меньше, особенно учитывая то, что дирекционный трейдинг без большого объема может вызвать крупные движения в любую сторону. Таким образом, высокочастотники - это лучший друг для манипуляции рынком.

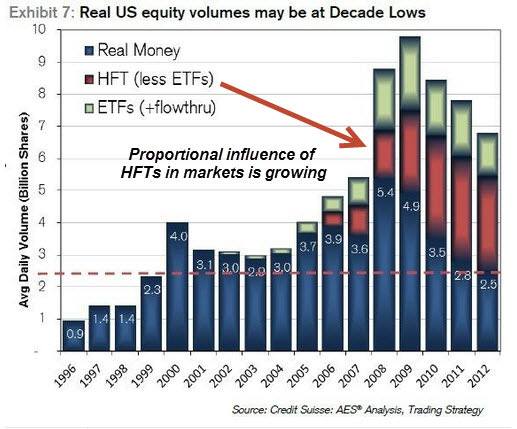

Вообще мне хотелось бы привести тот факт, что количество реальных денег на рынке начало резко падать, начиная с 2008 года.

Как я один раз уже приводил ссылку, что волатильность евро пытаются подавить не только при помощи регуляции, но она так же подавляется при большом количестве высокочастотников. Зачем нужны какие-то конкуренты, если можно сделать с роботом все быстро и более эффективно, чем при помощи набора долгосрочных позиций? Кстати, институциональные трейдеры не меньше страдают от высокочастотников, чем простые небольшие трейдеры. Позже последует объяснение почему это так.

Снижение дневной волатильности составило около 30 пунктов за последние 6-7 месяцев:

Внутридневная волатильность на этой неделе так вообще около 45-50 пунктов:

Только, вот какие последствия это может иметь:

К сожалению, более старых данных у меня нет, но есть у команды этого сайта. В общем, лучше всего взять данные минутки, где был колоссальный объем и большая свеча. Примеров множество. Это не простые трейдеры, которые открывают большую позицию, получив данные по рынку.

Такие движения могут создавать только высокочастотники. Это именно потому, что в момент анонсирования новости, ликвидность испаряется, стакан и глубина рынка сходят на нет и открыть институционалу большой ордер не представляется возможным по факту.

|

|||||

|

|||||

Ответить с цитированием

Ответить с цитированием